住民税が賦課されない人達がいる。それは、1月1日現在で日本に住民票がない人たちである。そう説明しているサイトが多い。だから、ロングステイする人たちは住民票を抜いておけば住民税は払わなくて良いと説明する。この話が眉唾ということはない。これは確かに事実だ。だが、徒労に終わる可能性が高いから気を付けた方が良い。

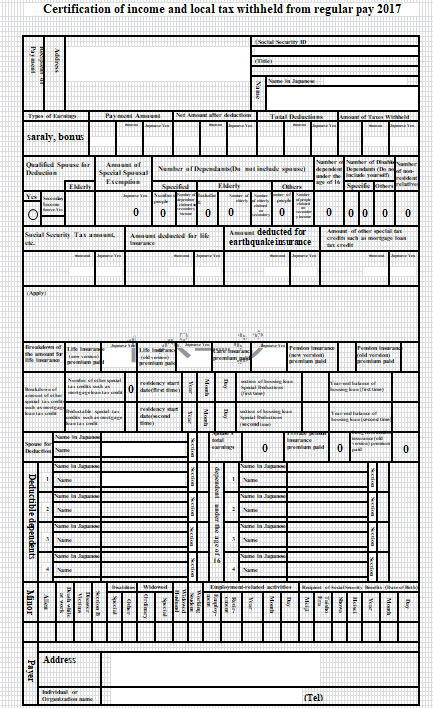

住民税は収入を得た翌年に賦課される。しかし、普段働いているとそのロジックに気が付かない。普通に給料から天引きされているので、いつの分かが分からないからだ。

ところが退職をしてしまうと、翌年には控除される母体、すなわち給料がないから、前年分の住民税は個人で支払わないとならない。所得の10%なので、50~60万円になる人も多い。

だからmm2hなどのロングスティビザを持っている人に対しては住民票を抜くことを勧めるサイトが多い。

私は、この住民税がかからなくなる話を知って喜んだがそれが「ぬか喜び」であったことに気が付いた。

まず、住民票を抜くデメリットとして、住民票を抜いてしまうと、日本の国民健康保険に加入できなくなる。ロングスティ先で病気になった場合、日本の国民健康保険に加入していると一定の条件のもと保険が適用されて負担分が戻ってくるが、加入していないとそれがなくなる。

ただ、この話は現地で医療保険に加入するか、誰かの被扶養者になることができるなら、それで回避される。論点はそこではない。

住民税が賦課されないためには退職時期には注意をする必要がある

それではなぜ「ぬか喜び」だったか、何に注意をしなくてはならないかということだが、それは住民税を払わなくするための退職時期についてだ。

退職した翌年には多大な住民税がかかるので住民票を抜けば大丈夫。んなわけはない。

具体的に示すとA年の稼働収入については翌年のB年の6月から賦課される。通常の退職時期は3月末だ。これがミソだ。B年の3月に退職した場合、B年の1月1日現在の住民票は抜けていない。だから、A年に働いた分はそのままB年の6月に賦課される。

3月に退職した人が住民票を抜くタイミングは翌年にならざるを得ない。だから、C年の1月1日現在に住民票が抜けていた場合は、B年の分の住民税はかからなくなる。ところが、B年は3月までの収入だ。殆どの人は給与所得控除、基礎控除を行ったら課税される額はないだろう。

つまり、別に住民票を抜かなくとも住民税が賦課されないのなら、わざわざ住民票を抜く必要がないということだ。 いわんや、住民税の課税がいやなので、ロングスティの時期を変更したりしても意味がないことだし、意味のないことに対して国民健康保険に加入できないというデメリットが生じてしまうのだ。

だから、効果的に住民票を抜くことを考えるなら、仕事はA年の12月で退職してB年の1月1日には抜いておくことだ。

しかし、住民税のために退職時期を決めるのは本末転倒な気がする。払うべきものは払うというのが正解だろう。

ちなみに、余談だが、3月に退職した場合の住民税の支払いについては、もうひとつ気を付けなければならないことがある。それはB年の3月に退職した人は3月の給料からA年の前年の分で本来4、5月から控除される分を一括して支払うこととなるということだ。だから、退職時の3月の住民税は多大なものとなる。